Algo está cambiando en el mercado de renta fija en Colombia. Después de meses de tasas de interés al alza, tanto afuera como adentro del país, empiezan a verse señales de un giro.

Ese giro trae preguntas concretas. ¿Conviene entrar ahora? ¿A qué plazo? ¿En qué tipo de bono? Son preguntas válidas, porque el mercado se mueve por expectativas más que por certezas, y las expectativas acaban de recibir varios golpes seguidos.

Un conflicto geopolítico que subió el petróleo. Un cambio de gobierno en Colombia que promete tocar el gasto público. Un banco central que lleva meses subiendo tasas sin que quede del todo claro cuándo va a parar. Vamos por partes.

Si apenas estás organizando tu estrategia general de inversión, antes de entrar en el detalle de tasas puede servirte darle una mirada al ecosistema de inversión de tyba, para entender dónde encaja la renta fija dentro de un portafolio más amplio.

¿Qué está pasando con las tasas hoy? en pocas palabras

Antes de entrar en detalle, el resumen rápido:

- Las tasas de interés globales subieron por el conflicto en Irán y no bajaron al mismo ritmo que el petróleo.

- En Colombia, el gasto del gobierno saliente presionó las tasas locales al alza.

- El nuevo gobierno llega con una agenda de ajuste fiscal que podría cambiar la tendencia.

- El Banco de la República podría estar cerca del final de su ciclo de alzas.

- Todo esto abre ventanas puntuales en bonos a tasa fija y en bonos indexados, según el plazo.

Ahora sí, vamos al porqué de cada punto.

Contexto internacional: la chispa que subió las tasas

El conflicto que encareció el petróleo

El conflicto en Irán elevó el precio del petróleo y de otras materias primas. Ese salto se transmitió directo a las tasas de interés de los bonos en el mundo entero.

La lógica es simple. Cuando sube el costo de la energía, sube la expectativa de inflación. Y cuando sube la inflación esperada, los inversionistas exigen más rendimiento para prestar su dinero a largo plazo.

¿Por qué las tasas no bajaron igual?

Se logró un acuerdo parcial de cese de hostilidades. Los precios de las materias primas corrigieron a la baja. Pero las tasas de interés se quedaron arriba, en niveles similares a los de antes del conflicto.

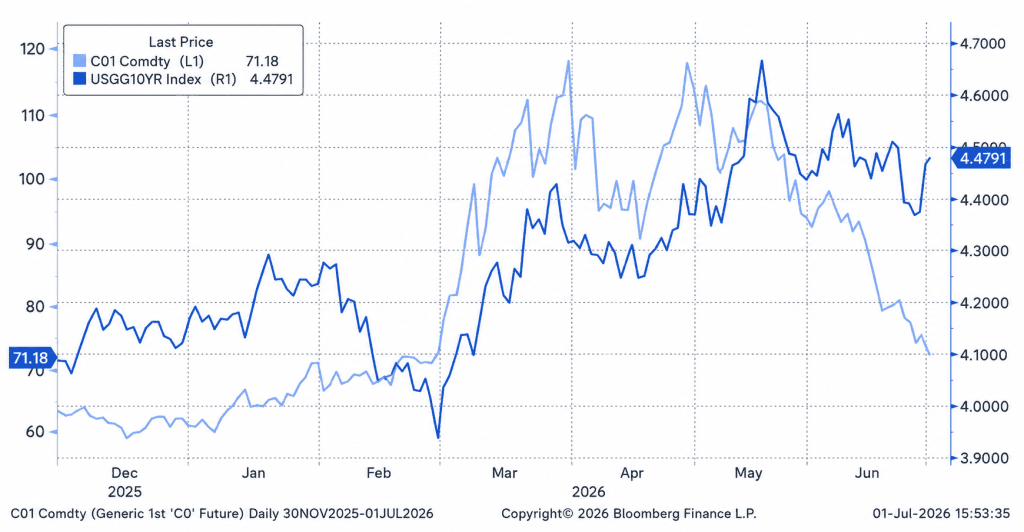

Basta con mirar la relación entre el precio del petróleo Brent y la tasa de los Tesoros americanos a 10 años en los últimos meses: mientras el crudo bajó de forma notoria, la tasa del Tesoro apenas cedió terreno.

Ese desfase es la parte que le importa a tu bolsillo. Hoy existen tasas de inversión más atractivas que hace unos meses, en un entorno donde el riesgo parece haberse moderado. El mercado todavía no ha ajustado del todo su percepción de riesgo a la baja, y eso deja una ventana abierta mientras dure.

gráfica comparativa entre el precio del petróleo Brent (Azul claro) vs la tasa de Interés de los Tesoros Americanos a 10 años

Panorama local: Colombia entra en un momento de transición

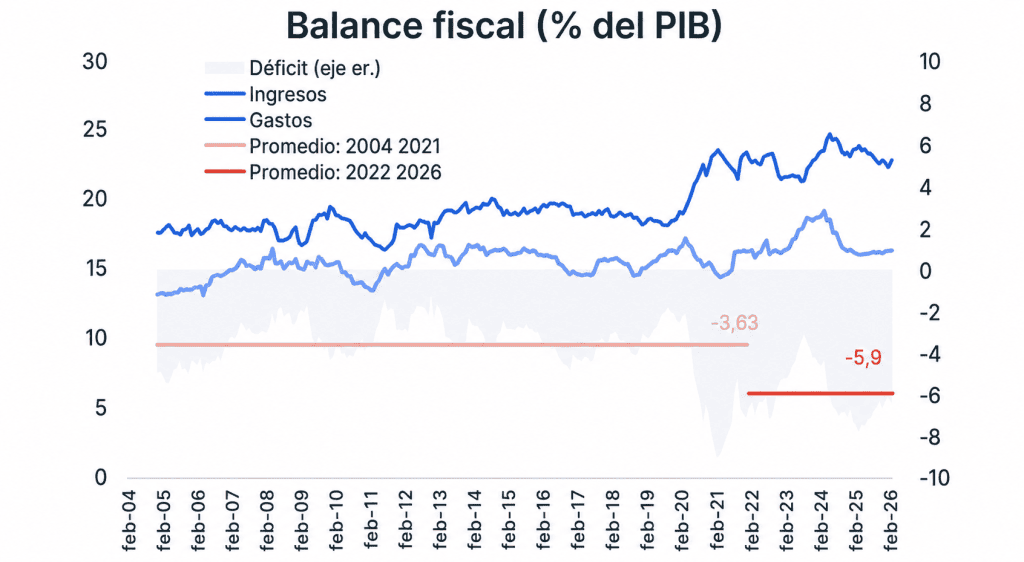

Un déficit fiscal que no da tregua

El gobierno saliente tomó decisiones de gasto público importantes, entre ellas un aumento significativo del salario mínimo. Esas medidas se leyeron como una señal de mayor inflación futura y mayor riesgo país.

El resultado fue directo: un incremento en las tasas de interés del mercado local, en un momento en que las finanzas públicas ya venían mostrando un deterioro frente a los promedios históricos.

Para dimensionarlo, basta comparar el balance fiscal del Gobierno Nacional Central en dos periodos. El déficit promedio entre 2004 y 2021 era considerablemente más moderado que el observado entre 2022 y 2026. Ese cambio de tendencia es justo lo que el mercado empezó a cobrar en forma de tasas más altas.

El ajuste que promete el nuevo gobierno

El presidente electo tomará posesión el próximo 7 de agosto. Su agenda apunta a reducir el tamaño del Estado, modernizar el recaudo de impuestos y fomentar el crecimiento económico.

No es una tarea sencilla. Las divisiones dentro del Congreso y la opinión pública dividida hacen que cualquier ajuste fiscal profundo tome tiempo y enfrente resistencia. Es realista asumir que el camino no será lineal.

Aun así, la sola postura del nuevo gobierno cambia el panorama hacia adelante. Los precios de los activos financieros no solo reaccionan a lo que ya pasó, también se mueven con lo que se espera que pase.

Si se logra un ajuste relevante en las finanzas públicas, las tasas de interés de la economía colombiana podrían ubicarse por debajo de los niveles vistos en los últimos años, siempre que no aparezca un choque externo comparable al de la inflación de 2021 y 2022. La oportunidad existe, pero depende de que el ajuste se materialice.

Gráfica con el Balance fiscal del Gobierno Nacional Central de Colombia.

¿Se acerca el fin de las alzas del Banco de la República?

El Banco de la República ha subido su tasa de referencia varias veces, respondiendo a los golpes de inflación provocados por el salario mínimo, el mayor costo de la energía y una prima de riesgo local más alta. El proceso no ha estado exento de fricciones entre el Ejecutivo y la autoridad monetaria.

Determinar el momento exacto en que el Banco deje de subir tasas es difícil, hay que decirlo con honestidad. Pero las expectativas del mercado sobre la senda de la tasa de referencia a un año muestran una trayectoria mucho más plana que la vista durante buena parte del ciclo de alzas.

Dos factores apuntan en la misma dirección: el cambio político reciente, que podría darle oxígeno a las finanzas públicas, y la moderación del conflicto en Medio Oriente, que ha bajado el petróleo. Ninguno garantiza el fin del ciclo, pero la coincidencia empieza a cambiar el ánimo del mercado local.

Renta fija en Colombia ¿ Qué puedes mirar según tu plazo?

Todo lo anterior puede traducirse en oportunidades concretas para quien invierte en bonos en Colombia. El cambio en la tendencia de tasas es justo el tipo de escenario que vale la pena revisar con calma.

La clave está en el plazo, porque no todos los instrumentos reaccionan igual ante un cambio de ciclo.

Plazos medianos, de 4 a 5 años: bonos a tasa fija

Para este horizonte, hoy se ven alternativas interesantes en bonos a tasa fija, tanto corporativos como de deuda pública, es decir, TES.

Este tipo de bono suele valorizarse cuando las tasas empiezan a bajar. El cupón que paga queda fijo desde el momento de la compra y se vuelve más atractivo frente a las nuevas emisiones que salen con tasas menores.

Si quieres exposición a este tipo de instrumentos sin tener que elegir bono por bono, los Fondos de Inversión Colectiva de tyba suelen incluir renta fija local dentro de su composición, según el perfil de riesgo del fondo.

Plazos cortos, de 1 a 2 años: bonos indexados

Para vencimientos más cercanos, los bonos indexados a indicadores como el IPC o la IBR ofrecen un potencial que también vale la pena tener en el radar.

Estos instrumentos ajustan su rendimiento según se mueva la inflación o la tasa de referencia. Eso los hace útiles cuando todavía hay algo de incertidumbre sobre el ritmo exacto al que van a bajar las tasas.

Si buscas algo con plazo y condiciones definidas desde el inicio, en tyba también puedes revisar cómo funciona el CDT digital.

Ninguna de estas opciones está libre de riesgo, como toda inversión. Pero el punto de entrada actual las hace especialmente relevantes para revisar según tu perfil y tus metas.

¿Qué hacer con tu portafolio ahora?

Lo que está pasando con las tasas de interés en Colombia no es un dato aislado. Es parte de una historia que se está escribiendo entre lo que pasa afuera y lo que decide el nuevo gobierno en los próximos meses.

El conflicto en Medio Oriente marcó el punto de partida. El Banco de la República sostuvo el terreno con sus alzas. Y ahora el relevo político local añade una variable que puede inclinar la balanza hacia tasas más bajas, si el ajuste fiscal avanza como se espera.

Nadie tiene una fórmula exacta para saber cuándo va a girar el ciclo por completo. Pero sí es posible tomar decisiones informadas con lo que ya se sabe hoy, revisando plazos, comparando tipos de bono y ajustando posiciones si hace falta.

Si quieres entender mejor cómo se comportaría tu dinero bajo distintos escenarios de tasa, en tyba tienes acceso a herramientas y simuladores pensados para eso. Y si prefieres resolverlo con acompañamiento, siempre puedes hablar con un asesor y revisar juntos qué combinación de plazos y productos tiene más sentido para ti hoy.