🌍 Internacional

Las principales bolsas del mundo acumulan en su mayoría resultados mixtos en la jornada de hoy martes. En EE. UU., los principales índices bursátiles comienzan la semana de la siguiente manera: el S&P 500 perdió 0.49% y, por su parte, el Nasdaq retrocedió 0.73%. En la eurozona, el Euro Stoxx tuvo una ganancia de 0.12% y el FTSE 100 subió 0.16%.

📉 Déficit comercial en retroceso impulsa el PIB. Estados Unidos registró en junio una caída del 16% en su déficit comercial, que alcanzó los USD 60,200 millones, su nivel más bajo desde septiembre de 2023. Esta contracción obedeció en gran medida a una marcada reducción en las importaciones de bienes de consumo, en un entorno alterado por los nuevos aranceles impulsados por la administración Trump. Aunque las exportaciones también descendieron levemente, el retroceso de las importaciones fue más pronunciado, lo que mejoró el balance comercial total. Este cambio fue determinante para el repunte del Producto Interno Bruto en el segundo trimestre, con un crecimiento anualizado de 3%. No obstante, el fortalecimiento del PIB podría estar enmascarando señales de enfriamiento económico subyacente, agravado por los efectos de los nuevos aranceles que están comenzando a alterar patrones de compra y producción a escala global.

🛢️ Petróleo cae por aumento de oferta y tensión geopolítica. El precio del crudo cayó a su nivel más bajo en una semana luego de que la OPEP+ acordara un nuevo incremento en la producción petrolera para septiembre. El Brent se cotizó a USD 68.5 por barril y el WTI a USD 66.07, en un contexto de creciente presión sobre los precios, no solo por la mayor oferta, sino también por las expectativas de una posible revisión de recortes anteriores. El mercado enfrenta una doble tensión: por un lado, el aumento real de la oferta se estima en 1.7 millones de barriles por día según Goldman Sachs; por el otro, se mantiene la incertidumbre geopolítica, especialmente frente a nuevas sanciones a Rusia y al impacto que puedan tener los aranceles estadounidenses en la demanda global. En este nuevo equilibrio, los precios dependerán de cómo se ajusten las dinámicas entre política comercial y geopolítica energética.

💻 Gigantes tech resisten turbulencias con resultados sólidos. A pesar de una semana volátil en los mercados, las grandes tecnológicas ofrecieron un respaldo crucial al optimismo bursátil. Alphabet reportó sólidas ventas impulsadas por la inteligencia artificial; Apple registró su mayor crecimiento de ingresos en tres años; Meta superó expectativas con una apuesta agresiva en IA; y Microsoft rozó los USD 4 billones en capitalización bursátil gracias a su negocio en la nube. Incluso con la caída semanal del Nasdaq 100 (-2.2%), el sector sigue siendo el motor de Wall Street. Amazon fue la nota disonante, afectada por la desaceleración en su unidad de nube, aunque los inversionistas se enfocan ahora en los resultados de Nvidia. Aun así, algunos analistas cuestionan si las valoraciones actuales son sostenibles: el Nasdaq 100 cotiza a casi 27 veces las ganancias estimadas, por encima de su promedio histórico. Con márgenes aún saludables, el sector tecnológico reafirma su liderazgo, pero bajo una lupa cada vez más crítica.

🧨 Despido de directora de estadísticas laborales desata alarma institucional. El abrupto despido de Erika McEntarfer, directora de la Oficina de Estadísticas Laborales (BLS), por orden del presidente Trump, generó una ola de críticas por lo que muchos consideran una politización de una agencia históricamente imparcial. El hecho ocurrió tras un informe de empleo que mostró solo 73,000 nuevos puestos en julio, y revisiones a la baja de datos anteriores. Trump argumentó que las cifras habían sido manipuladas, pero economistas de todo el espectro ideológico defendieron la integridad de la BLS y de McEntarfer. Este episodio ha puesto en entredicho la confianza en los datos laborales de EE. UU., considerados el estándar de oro a nivel mundial. Además, eleva la probabilidad de un recorte de tasas por parte de la Reserva Federal en septiembre, dado el debilitamiento del empleo. La situación también genera dudas sobre el futuro del sistema estadístico federal, que enfrenta recortes presupuestarios y menor capacidad operativa, justo cuando más se necesita su transparencia.

🧾 Trump oficializa nuevos aranceles y redibuja el mapa comercial. El presidente Trump formalizó un nuevo esquema arancelario que entrará en vigor el 7 de agosto, con tarifas que oscilan entre 10% y 50% sobre productos de países clave como Canadá, India, Japón y Brasil. Esta estrategia busca proteger la industria nacional, incentivar la relocalización de producción extranjera en EE. UU. y generar empleos mejor remunerados. Colombia fue ubicada en el nivel base de 10%, mientras que otros países enfrentan sanciones más severas. Además, la Casa Blanca anunció acuerdos paralelos con la Unión Europea, Japón y Reino Unido para aumentar las exportaciones e inversiones estadounidenses, ofreciendo aranceles preferenciales a cambio. Sin embargo, esta política comercial agresiva podría provocar tensiones diplomáticas, distorsiones en las cadenas globales de suministro y efectos imprevisibles en la inflación y el consumo. Con la economía global en transformación, EE. UU. marca una nueva era de proteccionismo sofisticado.

🇨🇴Nacional

Los mercados financieros en Colombia comenzaron la semana con resultados mixtos. La jornada de hoy martes terminó con valorizaciones en el MSCI Colcap, el índice avanzó 0.59%. Por su parte, en la última semana, la tasa de negociación de los bonos del Gobierno (TES) a 10 años ganó 6 puntos básicos y se negocian en torno al 11.66%. Lo anterior supone un retroceso del valor de la deuda soberana del país. (recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

📦 Aranceles de EE. UU.: oportunidades en medio de la exclusión. Estados Unidos mantendrá el arancel de 10% para los productos colombianos a partir del 7 de agosto, sin imponer nuevas sanciones, pero tampoco otorgando beneficios especiales. La decisión se sustenta en la falta de avances estratégicos y recíprocos entre ambas naciones. Sin embargo, esta situación abre una ventana de oportunidad para Colombia, ya que competidores como India y China enfrentan tarifas superiores al 25%, perdiendo competitividad frente a los productos colombianos. Sectores como confecciones, banano, flores y café industrializado podrían beneficiarse en este nuevo entorno arancelario. Analistas recomiendan abrir canales diplomáticos, fortalecer trazabilidad de origen y vigilar los procesos judiciales en EE. UU. que podrían revertir el esquema. Mientras otros países enfrentan sanciones más duras, Colombia tiene un espacio clave para posicionar su oferta exportable, aunque requiere actuar con rapidez y estrategia.

⛏️ Minería y comercio lideran el repunte económico. El informe más reciente de Bancolombia revela que el PIB colombiano habría crecido un 2.9% en el primer semestre de 2025, con una aceleración del 3.2% en el segundo trimestre móvil. Esta recuperación se apoya en sectores como comercio (5.3%), recreación (5.4%) y servicios profesionales (1.6%), pero también en pilares como minería (1.7%) e industria (1.2%). Este comportamiento se da pese a la incertidumbre externa y los retos internos. La agricultura también mostró buen desempeño con un crecimiento del 2.7%, mientras la construcción y el sector inmobiliario comienzan a mostrar signos de reactivación. El informe refleja un escenario alentador para la economía colombiana, aunque aún frágil frente a los desafíos fiscales que se avecinan.

💰 Déficit fiscal: una bomba de tiempo en 2025. Colombia podría enfrentar un déficit fiscal superior al 7% del PIB en 2025, incluso llegando al 8% según algunas proyecciones. El Gobierno ha radicado un presupuesto de $556,9 billones de pesos con la intención de recaudar $26.3 billones adicionales a través de una nueva reforma tributaria. Sin embargo, el riesgo de que esta reforma no prospere, como ocurrió con una ley anterior, genera incertidumbre en las finanzas públicas. Expertos señalan que sin ese recaudo adicional, el faltante fiscal podría desbordarse, agravando el deterioro de la caja pública. Algunas recomendaciones incluyen recortes en gastos burocráticos, ajustes a subsidios ineficientes y renegociación de deuda pública. Todo indica que el éxito o fracaso de esta reforma será determinante para la estabilidad económica del país en los próximos años.

📉 Banco de la República congela la tasa pese a presión del Gobierno. En una decisión que desató tensiones políticas, el Banco de la República mantuvo la tasa de interés en 9.25%, contrariando las expectativas del Gobierno que buscaba un recorte para dinamizar la economía. El Emisor justificó su postura con base en los riesgos aún persistentes sobre la inflación, que podría acelerarse nuevamente por factores climáticos, bloqueos logísticos y la incertidumbre fiscal. Mientras el ministro de Hacienda y el presidente Petro criticaron la decisión, analistas respaldaron la prudencia del Banco en un contexto delicado. La falta de consensos sobre la política monetaria refleja una división preocupante entre las prioridades de corto plazo del Gobierno y el mandato técnico del Emisor. A futuro, las decisiones dependerán del comportamiento inflacionario y del resultado de la reforma fiscal.

Portafolios y Reportes:

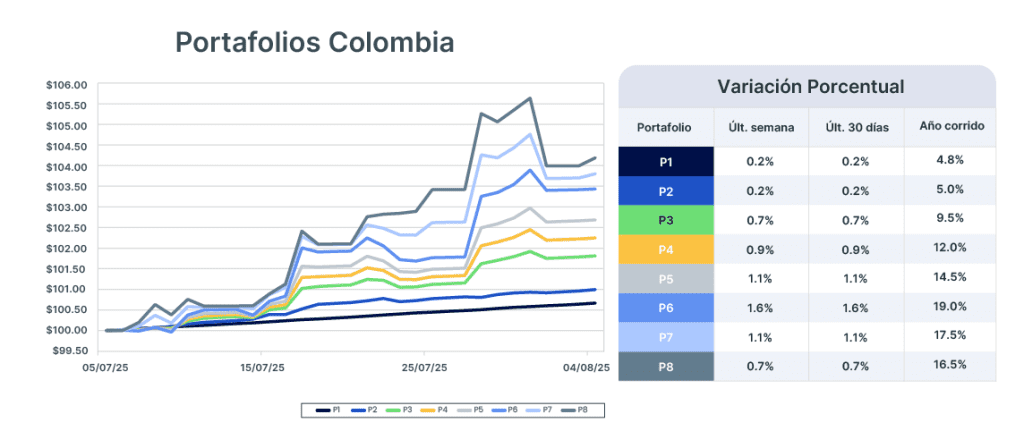

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del lunes 4 de agosto 📈.

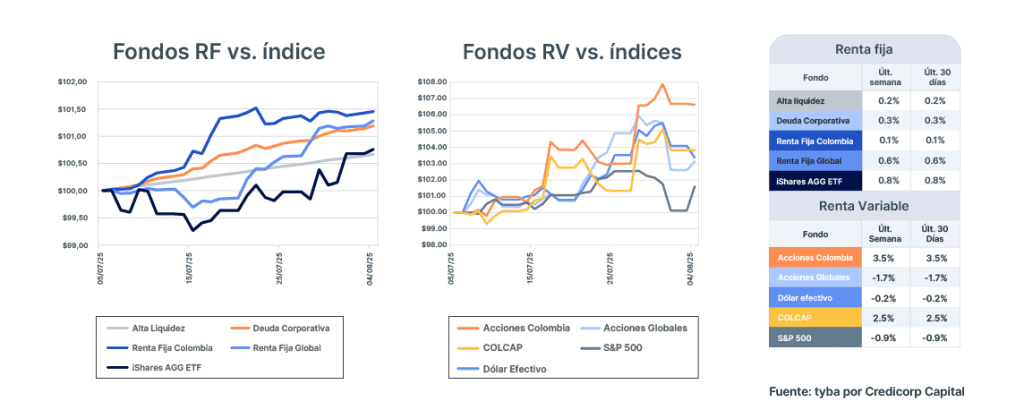

Comportamiento de los fondos de inversión colectiva divididos según el mercado en el que inviertan: renta fija o renta variable. Información a cierre del lunes 4 de agosto 📈.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba por Credicorp Capital, por tanto, ninguna parte del material, ni su contenido ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, como tampoco ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.