Conoce qué es un CDT, cómo funciona el certificado de depósito a término y los beneficios de este instrumento de inversión.

Los certificados de depósito a término pueden no ser las inversiones más emocionantes, pero es su seguridad y previsibilidad lo que los hace atractivos, especialmente en tiempos de incertidumbre económica.

👉 Con la inflación en su punto más alto en 40 años y la posibilidad de una estanflación que se cierne sobre la economía del mundo., presupuestar y proteger los ahorros son las principales prioridades para muchos inversionistas.

Así que si estás buscando un lugar para depositar fondos durante un período específico y valoras la tranquilidad, vale la pena considerar un CDT.

Pero, ¿qué es un CDT? 🤔

Cuando abres un CDT o certificado de depósito a término, prometes dejar intactos los fondos en el CDT durante un período determinado, conocido como el plazo.

👉 A cambio de esta promesa, las instituciones financieras generalmente pagan tasas de interés más altas a los titulares de CDT que a los clientes con cuentas de ahorro.

Los plazos de CDT más comunes son 6, 12, 24, 36 y 60 meses.

Veámoslo con un ejemplo:

Pepito va a su banco y abre una cuenta. La cuenta de ahorro que le ofrecen le entrega un 1% de interés anual. El tiene $1.000.000 de pesos de ahorro que no necesita hasta el próximo año.

Evaluando opciones Pepito se da cuenta que el banco tiene la opción de un CDT de plazo de un año, justo para la fecha que él necesita su dinero. A cambio la tasa es del 4.5%. Eso es un 3.5% más que la cuenta de ahorro.

En este caso Pepito tendría un mejor rendimiento gracias a un CDT que dejando su dinero “parado” en una cuenta de ahorro. Punto para los CDTs.

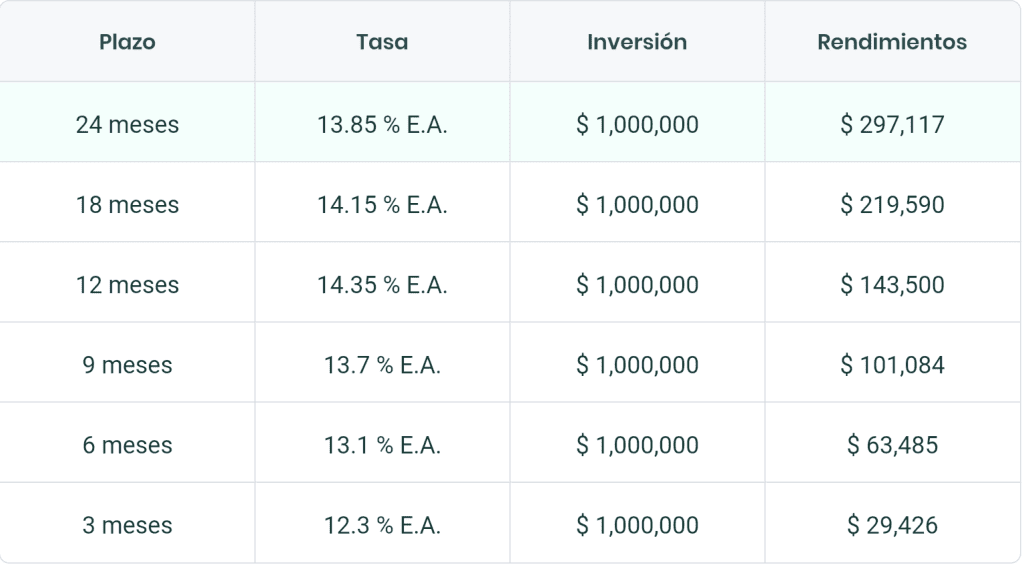

Pero con las tasas actuales no estamos hablando de retornos de 4.5% como el ejemplo, sino de tasas mucho más altas por tiempos incluso más cortos. Puedes ver aquí los resultados e una simulación que acabo de hacer en tyba:

Cómo funcionan los CDTs ⏱️

Cuando abres un CDT, te comprometes a mantener tu dinero en él durante un período de tiempo determinado: el plazo del CDT.

Durante la vigencia de este, por lo general no se pueden realizar depósitos ni retiros adicionales. Si debes realizar un retiro del CDT antes de que finalice tu plazo, es probable que pagues una multa. Por lo general, la multa se calcula en función del monto de tu interés diario.

A cambio de comprometerte a mantener tu dinero en la cuenta durante un período determinado, los CDTs suelen tener tasas de interés más altas que otras cuentas de depósito.

Cuando finaliza el plazo de tu CDT, se puede retirar el capital, más todos los intereses que se ganaron.

En este momento, también se puede optar por agregar más dinero al CDT. Si no tomas ninguna medida, la mayoría de los bancos transferirán tu saldo a un nuevo CDT con el mismo plazo que el anterior.

Cuáles son los beneficios de un CDT 🥳

A diferencia de otros tipos de cuentas de depósito o inversiones, los inversionistas pueden considerar a los CDT para obtener un rendimiento específico en un momento específico.

👉 Incluso si las tasas de interés caen precipitadamente en la economía en general, la tasa permanecerá constante durante todo el plazo del CDT. Esa tasa de rendimiento garantizada facilita hacer los cálculos y calcular cuánto interés se podría ganar hasta el final del plazo, lo que podría ser útil al evaluar un plan financiero.

Por otro lado, debido a que los titulares de un CDT no pueden usar su dinero en un momento como los titulares de cuentas de ahorro, los CDT son más valiosos para los bancos que los depósitos de ahorro, por lo que los bancos suelen pagar a los inversionistas un mayor rendimiento a cambio de bloquear su dinero por un plazo determinado.

Finalmente son una manera excelente de ahorrar para el futuro y de tener el dinero en el momento adecuado ganando intereses en el camino.

¿Y de qué se trata la escalera de CDTs? 🪜

Una escalera de CDTs es una estrategia que usan algunos inversionistas y que permite colocar los ahorros en múltiples CDTs para administrar los ingresos generales por intereses mientras aumenta la disponibilidad para realizar un retiro sin pagar cargos por retiro anticipado.

Por ejemplo, si tienes una cuenta de ahorros con $1.200.000, puedes dividirla en porciones de $100.000. Luego, abres 12 CDT, uno con un plazo de un mes, otro con un plazo de dos meses, un tercero con un plazo de tres meses, y así sucesivamente.

Cada mes, vencerá un CD y tendrás la opción de retirar $100.000.. Si no necesitas hacer un retiro, puedes transferir el saldo a un nuevo CDT.

Esta estrategia permite aumentar la ganancias de intereses generales mientras mitiga parte de la inflexibilidad del uso de este instrumento.