🌎Internacional

En el ámbito internacional, la Renta Variable apunta a cerrar la semana con resultados positivos: el S&P 500 sube un 4.5%, Euro Stoxx gana 2.3% y el índice FTSE avanza 1.3%.

En el ámbito macroeconómico, el pasado 12 de mayo, Estados Unidos y China dieron inicio a una tregua comercial de 90 días tras una reunión en Suiza, con el objetivo de establecer un nuevo marco para sus relaciones económicas. Ambos países reducirán significativamente los aranceles recíprocos: China, del 125% al 10%, y EE. UU., del 145% al 30%. Sin embargo, se mantendrán restricciones para sectores estratégicos como autos, acero, aluminio y farmacéuticos. La tregua, considerada un respiro para los mercados globales, busca sentar las bases para una reestructuración comercial más equitativa. Washington apunta a disminuir su gigantesco déficit con China, mientras que Pekín insiste en un trato basado en la igualdad y rechaza las medidas unilaterales. Las rondas de diálogo continuarán en ambos países o en terceros escenarios.

Por otro lado, la gira de Trump por la región del Golfo ha dado frutos por diversos acuerdos comerciales, incluido un compromiso de inversión del reino de Arabia Saudita en EE. UU. por USD 600 mil millones y de compra de armas por USD 142 mil millones. Además, el presidente estadounidense dijo que su Gobierno y el de Emiratos Árabes Unidos (EAU) acordaron crear una vía para que el país del Golfo compre algunos de los semiconductores de inteligencia artificial más avanzados de las empresas estadounidenses, una importante victoria para los esfuerzos de Abu Dhabi por convertirse en un centro global de inteligencia artificial. En paralelo, EAU anunció que aumentaría el valor de sus inversiones energéticas en EE. UU. a USD 440 mil millones en la próxima década, así como un compromiso por USD 14,500 millones de Etihad Airways para invertir en 28 aviones Boeing de fabricación estadounidense.

Por su parte, el oro retrocedió con fuerza esta semana, cayendo más de un 3% y cotizando por debajo de los USD 3,200 por onza, esta caída es la más significativa desde noviembre de 2024. Desde su récord histórico en abril, por valor de USD 3,500 por onza, el metal precioso ha perdido más de USD 300 debido al debilitamiento de la demanda como refugio seguro, impulsado por la mejora del panorama geopolítico y comercial. Acuerdos entre EE. UU., Reino Unido y China, estabilidad entre India y Pakistán, y la reanudación de conversaciones entre Rusia y Ucrania han reducido el apetito por el metal precioso.

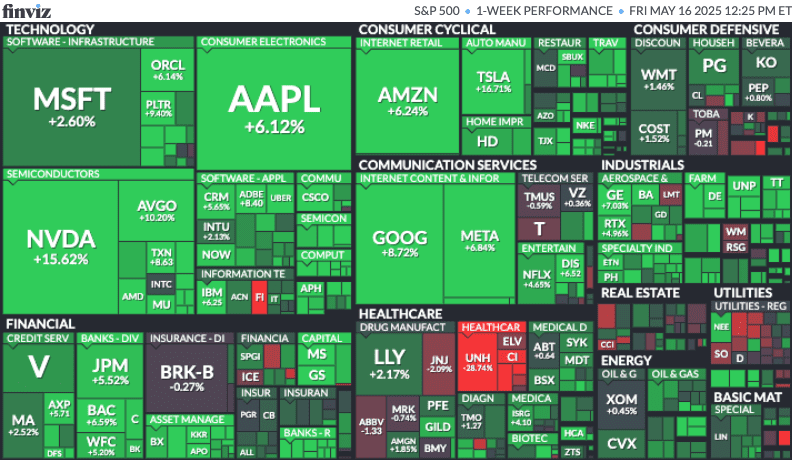

Finalmente, en el ámbito empresarial, Tesla superó nuevamente el umbral de USD 1 billón en capitalización de mercado, impulsada por un alza del 16.71% en sus acciones durante la semana, tras el acuerdo comercial entre EE. UU. y China. Sin embargo, las dificultades persisten: las entregas de vehículos en China cayeron por séptimo mes consecutivo y la exposición política de Musk generó incertidumbre. Pese a estos desafíos, el mercado respondió con entusiasmo a la posibilidad de una mejora en las relaciones bilaterales. Tesla, que aún acumula una caída de más del 20% en 2025, necesita consolidar esta tendencia positiva en un entorno donde la competencia en movilidad eléctrica se intensifica globalmente.

Amazon ganó más de un 6% en bolsa esta semana, tras la decisión del gobierno de Trump de reducir los aranceles aplicados a paquetes de bajo valor (“de minimis”) provenientes de China. Aunque la medida representa un alivio para Amazon en general, también supone nuevos retos para su división de descuentos “Amazon Haul”, que se basa en importaciones directas desde Asia. La tensión con la Casa Blanca por la transparencia en los costos importados aún persiste, pero la perspectiva de menor competencia por parte de Temu y Shein es una noticia bienvenida. Además, Amazon firmó un nuevo acuerdo de colaboración con FedEx para la entrega de paquetes grandes, diversificando su red logística tras el anuncio de UPS de reducir sus operaciones con el gigante del e-commerce. Este nuevo pacto refuerza la estrategia de Amazon de consolidar su capacidad de última milla sin depender en exceso de un solo socio logístico.

Rendimiento semanal acciones del S&P 500

Renta Fija

| Bonos soberanos | Tn | pbs s/s |

| Tesoros 10Y (EE. UU.) | 4.40% | +1 pbs |

| TES 10Y (Colombia) | 11.53% | -20 pbs |

| Perú 10Y (Perú) | 6.37% | -18 pbs |

Renta Variable

| Índices bursátiles | Puntos | % s/s |

| S&P 500 (EE. UU.) | 5,916.9 | +4.5% |

| Euro stoxx (Eurozona) | 5,430.4 | +2.3% |

| FTSE (Reino Unido) | 8,665.2 | +1.3% |

| MCSI Colcap (Colombia) | 1,666.9 | +1.3% |

| S&P/BVL PG (Perú) | 31,065.6 | +1.4% |