🌍 Internacional

Las principales bolsas del mundo acumulan en su mayoría resultados negativos en la jornada de hoy martes. En EE. UU., los principales índices bursátiles comienzan la semana de la siguiente manera: el S&P 500 perdió 0.83% y, por su parte, el Nasdaq retrocedió 0.88%. En la eurozona, el Euro Stoxx cayó de 0.39% y el FTSE 100 tuvo una ganancia 0.01%.

📉 Déficit comercial récord en EE. UU. El déficit comercial de bienes y servicios de Estados Unidos alcanzó un nivel histórico en marzo, con un salto del 14% respecto al mes anterior, hasta los USD 140,500 millones. Esta expansión fue impulsada por un fuerte aumento del 4.4% en las importaciones —que llegaron a un máximo de USD 419,000 millones— frente a un alza marginal del 0.2% en las exportaciones. Las compañías estadounidenses se adelantaron a la posible imposición de aranceles por parte del gobierno de Donald Trump, importando masivamente bienes de consumo, equipos de capital y vehículos. Este desequilibrio comercial tuvo un efecto directo en el Producto Interno Bruto, que cayó 0.3% anualizado en el primer trimestre, con las exportaciones netas restando casi 5 pp al crecimiento. Aunque se espera que el déficit se modere en los próximos meses, impulsado por una caída en los envíos desde China y una menor actividad importadora, el dato reafirma la fragilidad de la economía frente a decisiones comerciales de carácter político.

🎬 Hollywood, en alerta por aranceles al cine. La administración Trump ha generado preocupación en la industria audiovisual con el anuncio de nuevos aranceles a productos y servicios cinematográficos. A pesar de que las películas no son bienes físicos tradicionales, el Gobierno plantea medidas que afectarían su valoración como importaciones, lo cual ha desatado una ola de incertidumbre. Las acciones de empresas como Warner Bros., Netflix, Paramount y Disney cayeron tras el anuncio, reflejando la ansiedad del mercado ante esta medida inédita. El argumento detrás de la iniciativa es doble: frenar lo que el Gobierno considera competencia desleal fomentada por incentivos fiscales en otros países y proteger la seguridad nacional de contenidos “foráneos”. La industria cinematográfica estadounidense, que sostiene más de 2.3 millones de empleos y mueve más de USD 30,000 millones, se vería obligada a repensar su estrategia de producción global. Países como Colombia, que han sido destinos atractivos por sus beneficios fiscales, también podrían resentir el golpe, reduciendo sus ingresos por servicios de producción internacional.

🪙 Berkshire tambalea por la salida de Buffett. La renuncia de Warren Buffett como CEO de Berkshire Hathaway ha sacudido a los mercados, con una caída superior al 6% en las acciones clase A del conglomerado, que se sitúan ahora en USD 762,400. La revalorización de la compañía en lo que va del año se ha debilitado, quedando por debajo del 12%. Las acciones clase B también reflejaron el impacto, retrocediendo hasta los USD 509. A pesar de la designación del canadiense Greg Abel como sucesor, la sombra del “Oráculo de Omaha” es difícil de reemplazar. Buffett, quien ha dirigido la empresa durante seis décadas, y anunció que no venderá acciones, deja una marca imborrable en la historia financiera. Inversionistas y analistas recuerdan su mantra sobre el valor a largo plazo, subrayando que estas correcciones suelen quedar como anécdotas en compañías sólidas. No obstante, el mercado reacciona con cautela, temeroso del vacío de liderazgo y del desafío de mantener el legado del mayor inversor del siglo XX.

🛢️ OPEP+ inunda el mercado con más petróleo. El anuncio de la OPEP+ de aumentar su producción en 411,000 barriles diarios desde junio ha generado una fuerte corrección en los mercados de futuros del crudo. Con los precios de la referencia Brent cayendo a niveles no vistos en cuatro años —hasta USD 59.63 por barril—, bancos como Goldman Sachs, Morgan Stanley e ING han ajustado a la baja sus proyecciones. Este giro inesperado, liderado por Arabia Saudita, busca imponer disciplina dentro del cártel y presionar la producción estadounidense. El entorno petrolero ya era inestable debido a la guerra comercial y la amenaza de recesión global. Ahora, el exceso de oferta previsto en 2025, sumado a la alta capacidad ociosa, profundiza la incertidumbre. La capacidad saudita de tolerar precios bajos y las implicancias geopolíticas del movimiento podrían remodelar el equilibrio energético mundial en los próximos trimestres.

🧑🏭 Empleo en EE. UU. sorprende al alza. El mercado laboral de Estados Unidos mostró un desempeño sólido en abril, con un aumento de 177,000 empleos en las Nóminas no Agrícolas (NFP), superando ampliamente la previsión de 130,000 empleos. Aunque el dato representa una leve desaceleración frente a marzo (185,000 tras revisión), refleja una resiliencia del empleo en medio de un entorno económico incierto, mientras que la tasa de desempleo se mantuvo estable en 4.2%, en línea con las expectativas del mercado.

🇨🇴Nacional

Los mercados financieros en Colombia comenzaron la semana con resultados positivos. La jornada de hoy martes terminó con valorizaciones en el MSCI Colcap, el índice avanzó 0.39%. Por su parte, en la última semana, la tasa de negociación de los bonos del Gobierno (TES) a 10 años perdió 2 pbs y se negocian en torno al 11.75%. Lo anterior supone un avance del valor de la deuda soberana del país. (Recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

📉 Desempleo a la baja impulsa optimismo en Colombia. La tasa de desempleo en Colombia cayó al 9.6% en marzo de 2025, la cifra más baja para ese mes desde 2017, marcando un hito en la recuperación del mercado laboral postpandemia. Según el DANE, este descenso se traduce en un millón de nuevos empleos respecto al año anterior, impulsados en gran medida por el crecimiento del sector agropecuario (30% de los nuevos puestos), seguido por manufactura, alojamiento, transporte y construcción. La tasa de ocupación alcanzó el 58.5 %, niveles similares a los observados antes de la crisis sanitaria. Esta mejora del empleo fue especialmente notable en las 13 principales ciudades y áreas rurales, donde se reportaron caídas significativas del desempleo. No obstante, algunos sectores como el empleo público, servicios financieros y actividades profesionales registraron pérdidas. Aun así, la solidez del dinamismo laboral sugiere un entorno económico más favorable, aunque persisten desafíos estructurales.

📉 BanRep recorta tasas a 9.25 %, pero se mantiene cauto. El Banco de la República redujo su tasa de interés en 25 puntos básicos, situándola en 9.25%, una medida que responde al leve descenso de la inflación y a un crecimiento económico más dinámico de lo esperado (2.5% en el primer trimestre del año). Esta decisión, tomada por unanimidad, busca seguir apoyando la reactivación, sin perder de vista los riesgos persistentes tanto internos como internacionales. La inflación básica continúa a la baja y la estabilidad del tipo de cambio fue otro factor clave para flexibilizar la política monetaria. Aunque se valoró el consenso logrado, el Gobierno esperaba una reducción más agresiva. Además, se mantiene la preocupación por la situación fiscal del país. En ese frente, el ministro de Hacienda anticipó un proyecto de ley de financiamiento y un ingreso esperado de hasta $6.5 billones de pesos por ajustes en el anticipo de renta. A pesar de las alertas, el ratio deuda/PIB se mantendría en torno al 60% y Colombia planea cancelar parte del crédito con el FMI antes de finalizar el año.

🚨 Déficit fiscal rompe récord y genera alerta. Colombia registró en el primer trimestre de 2025 un déficit fiscal de 2.1% del PIB, la cifra más alta desde que existen registros trimestrales (2004). El dato duplica el 1% alcanzado en el mismo periodo del año anterior y supera incluso el déficit observado durante la pandemia. Mientras los ingresos tributarios, principalmente recaudados por la DIAN, representaron el 4.4% del PIB, los gastos del Gobierno alcanzaron el 6.5%, siendo el mayor rubro las transferencias corrientes. A pesar de que la ejecución de ingresos va en línea con las metas, la inversión pública muestra niveles bajos (7.9%) y por debajo de los promedios históricos, lo que evidencia una presión significativa sobre las finanzas públicas. La diferencia entre el cumplimiento de metas de recaudo y el bajo ritmo de inversión genera dudas sobre la capacidad del Estado para implementar una política fiscal más expansiva sin poner en riesgo la sostenibilidad macroeconómica.

🧐 BanRep ajusta expectativas: inflación más alta y PIB más débil. En su más reciente informe de política monetaria, el Banco de la República elevó la proyección de inflación para 2025 al 4.4%, desde el 4.1% previo, reflejando la persistencia de presiones en servicios regulados y alimentos procesados, así como la volatilidad cambiaria. Aunque se espera que la inflación converja al 3% en 2026, los riesgos externos, especialmente por las políticas comerciales de EE. UU., añaden un componente de incertidumbre relevante. En cuanto al crecimiento económico, se mantiene la expectativa de un 2.6% para este año, pero se reduce la del 2026 al 3%. El Banco Central advierte que, si bien habrá estímulos como los altos precios de productos agrícolas y las remesas, factores externos como el aumento de aranceles en EE. UU. podrían impactar negativamente las exportaciones colombianas. La combinación de inflación moderada y crecimiento débil refuerza la necesidad de prudencia en la política monetaria.

Portafolios y Reportes:

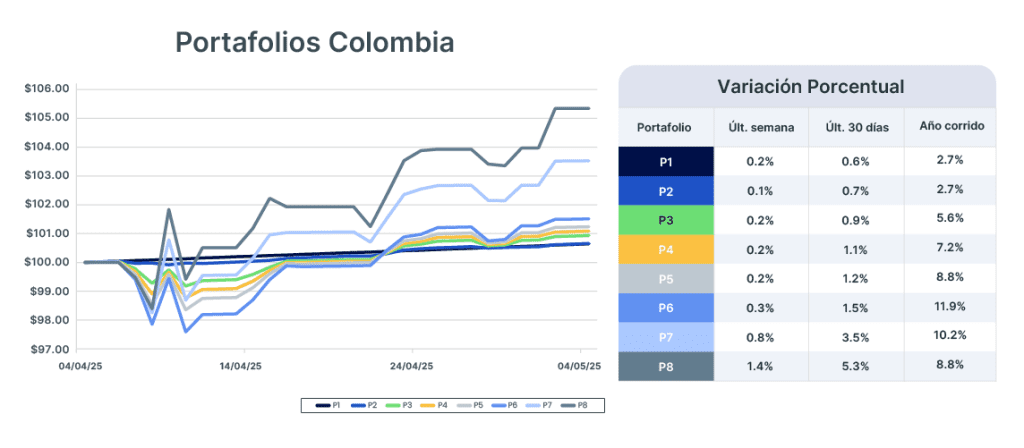

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del domingo 4 de mayo 📈.

Comportamiento de los fondos de inversión colectiva divididos según el mercado en el que inviertan: renta fija o renta variable. Información a cierre del domingo 4 de mayo 📈.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba por Credicorp Capital, por tanto, ninguna parte del material, ni su contenido ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, como tampoco ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.