🌍 Internacional

Las principales bolsas del mundo acumulan en su mayoría resultados mixtos en la jornada de hoy martes. En EE. UU., los principales índices bursátiles comienzan la semana de la siguiente manera: el S&P 500 ganó 0.03% y, por su parte, el Nasdaq retrocedió 0.50%. En la eurozona, el Euro Stoxx tuvo una pérdida de 1.01% y el FTSE 100 subió 0.12%.

🧮 Trump agita la economía con nueva ley fiscal. La reciente “One Big Beautiful Bill”, firmada por Donald Trump, traerá un impacto fiscal significativo para Estados Unidos. Según la Oficina Presupuestaria del Congreso (CBO), esta legislación aumentará el déficit en USD 3.4 billones en los próximos diez años, debido a una reducción de ingresos fiscales por USD 4.5 billones, parcialmente contrarrestada por recortes de gasto. Entre sus disposiciones más polémicas están la extensión permanente de los recortes de impuestos de 2017, exenciones fiscales para empresas y medidas que afectarán a programas sociales como Medicaid, dejando a unos 10 millones de personas sin cobertura de salud en una década. Todo esto se da en un contexto inflacionario que amenaza con golpear con mayor fuerza a los estadounidenses de menores ingresos.

🕊️ Rusia y Ucrania reanudan diálogos bajo alta tensión. Tras siete semanas de silencio, Rusia y Ucrania podrían volver a reunirse esta semana en Estambul para intentar reactivar el estancado proceso de paz. A pesar de la distancia entre sus posiciones, ambos países intercambiarán borradores de propuestas, mientras el presidente ucraniano, Zelenski, exige avances sobre temas humanitarios como los prisioneros de guerra y los niños desplazados. Donald Trump, desde Washington, presiona con nuevas sanciones si no se logra un acuerdo en los próximos 50 días, lo que añade un componente de urgencia a unas negociaciones que siguen sin perspectivas claras de cese al fuego.

🛢️ EE. UU. pone presión comercial mientras critica a China. El secretario del Tesoro, Scott Bessent, aseguró que el Gobierno estadounidense priorizará la calidad de los acuerdos comerciales por encima de su calendario, especialmente de cara al plazo del 1 de agosto, cuando entrarían en vigor nuevos aranceles si no se logran consensos. Las críticas se han centrado en China, señalada por comprar petróleo iraní y ruso sancionado, lo que complica aún más las conversaciones. Trump mantiene una postura firme, dispuesto a imponer aranceles adicionales si no se alcanzan acuerdos satisfactorios, incluyendo a sus principales socios comerciales.

⚖️ La UE cede ante Trump para evitar una guerra arancelaria. La Unión Europea acelera sus esfuerzos por sellar un acuerdo comercial con Estados Unidos antes del 1 de agosto, incluso si esto implica aceptar condiciones desfavorables. La amenaza de aranceles del 30% a la mayoría de las exportaciones europeas ha llevado a Bruselas a considerar un pacto asimétrico. No obstante, la falta de avances tangibles mantiene viva la posibilidad de represalias. Los líderes empresariales europeos, como el CEO de Siemens, urgen a una resolución definitiva que permita restablecer la certidumbre y dinamismo económico, evitando más daño a las cadenas de suministro y la inversión.

🪙 Semana de las Criptos: EE. UU. da luz verde a las monedas estables. El Congreso de EE. UU. aprobó una ley histórica para regular las monedas estables, marcando un hito para el sector cripto. La legislación, impulsada por Trump durante su autodenominada “Semana de las Criptomonedas”, establece reglas claras sobre la emisión de estos activos digitales, exige reservas equivalentes en dólares y habilita la supervisión federal o estatal. El sector financiero tradicional percibe esta regulación como una amenaza: bancos como JPMorgan y Citigroup ya se están preparando para un nuevo escenario en los pagos digitales. Mientras tanto, empresas como Circle y Coinbase celebran el avance, consolidando el valor de mercado de las criptomonedas estables.

🇨🇴Nacional

Los mercados financieros en Colombia comenzaron la semana con resultados positivos. La jornada de hoy martes terminó con desvalorizaciones en el MSCI Colcap, el índice retrocedió 0.86%. Por su parte, en la última semana, la tasa de negociación de los bonos del Gobierno (TES) a 10 años perdió 45 puntos básicos y se negocian en torno al 11.45%. Lo anterior supone un avance del valor de la deuda soberana del país. (Recordemos que el precio de un bono tiene una relación inversa con la tasa de negociación).

💰 Recaudo tributario al alza: avance sólido pero con riesgos fiscales ocultos. El recaudo tributario en Colombia alcanzó los $149,15 billones de pesos en el primer semestre de 2025, con un desempeño particularmente fuerte en enero. La Dirección de Impuestos y Aduanas Nacionales (DIAN) reveló que los tributos derivados de la actividad económica interna representaron más del 83% del total, destacándose la retención en la fuente y el impuesto sobre la renta como las principales fuentes de ingresos. En junio, se recaudaron $21.86 billones de pesos, cifra que duplica el resultado de mayo y evidencia una mejora, aunque explicada en parte por el decreto que incrementó temporalmente las retenciones, lo cual genera dudas sobre su sostenibilidad a futuro. Expertos advierten que este impulso recaudatorio podría convertirse en una “bomba de tiempo” fiscal. Al anticipar ingresos mediante mayores retenciones, se generan saldos a favor de los contribuyentes que deberán devolverse en 2026, afectando potencialmente la liquidez del Estado.

📉 Deuda pública: el peso invisible que sigue creciendo. La deuda del Gobierno Nacional de Colombia alcanzó los $1,092 billones de pesos en junio de 2025, equivalente al 60.2% del PIB, y podría aumentar entre cuatro y cinco puntos porcentuales para 2026, según estimaciones de expertos. El perfil de amortización proyecta pagos hasta el año 2061, lo que implica que incluso gobiernos futuros sin nuevas obligaciones heredarán una carga fiscal significativa. La mayor parte de esta deuda es interna (68.6%), mientras que la externa representa un 31.4%, aunque esta última ha crecido aceleradamente por la emisión de bonos internacionales y préstamos en moneda extranjera. La dependencia del endeudamiento responde a un déficit fiscal persistente que no ha sido contenido por recortes significativos del gasto. Se estima que la deuda alcanzará el 65,5% del PIB en los próximos dos años, sostenida por colocaciones internacionales como bonos por USD 4,000 millones y créditos por hasta USD 12,000 millones. La sostenibilidad fiscal de Colombia sigue dependiendo de ajustes estructurales que aún no se materializan.

📊 Colombia en el podio del desempleo de la OCDE. Con una tasa de desempleo del 10%, Colombia figura como el tercer país con mayor desempleo entre los miembros de la OCDE, sólo superado por España y Costa Rica. A pesar de ciertos avances en materia de empleo tras la pandemia, la recuperación es desigual, con una tasa de participación laboral que aún no recupera su nivel prepandemia. El país enfrenta el desafío de transformar su mercado laboral frente a la transición hacia una economía de cero emisiones netas, lo cual amenaza con acentuar brechas regionales y de cualificación. En este contexto, la OCDE recomienda políticas con enfoque territorial, programas de formación técnica y mecanismos de movilidad laboral para evitar un rezago estructural. La transición verde representa tanto una amenaza como una oportunidad: el éxito dependerá de la capacidad del país para adaptar rápidamente su fuerza laboral.

🏘️ Crisis en la vivienda: ventas estancadas y subsidios suspendidos. El mercado de vivienda en Colombia atraviesa una etapa crítica, con niveles de ventas similares a los de 2014, a pesar de un repunte del 4.1% en el primer semestre de 2025. La suspensión del programa de subsidios Mi Casa Ya, en diciembre de 2024, ha sido identificada como el principal factor detrás de este estancamiento. Según Camacol, al menos 70,000 familias han perdido la oportunidad de acceder a una vivienda, mientras que los desistimientos de compra en el segmento de interés social se han duplicado, superando las 24,000 unidades en el último año. Las iniciaciones de nuevos proyectos se han desplomado más de 38%, un indicador alarmante que anticipa una profundización del enfriamiento del sector. El segmento VIS (Vivienda de Interés Social), clave para la inclusión habitacional, cayó 16% en ventas y cerca del 60% en nuevas construcciones. Esta parálisis no sólo afecta a las constructoras, sino que frena el desarrollo económico regional y debilita el empleo en uno de los sectores más intensivos en mano de obra.

Portafolios y Reportes:

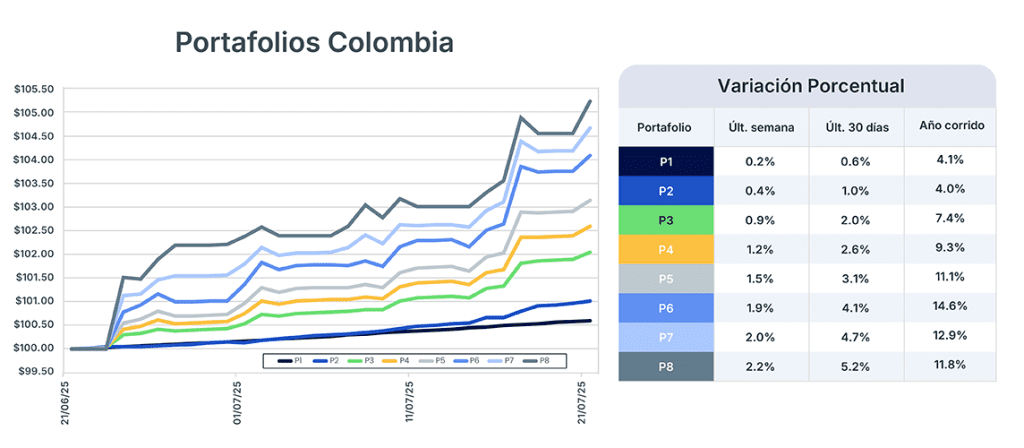

Comportamiento de los 8 portafolios que hay en tyba; la información de hoy es a cierre del lunes 21 de julio 📈.

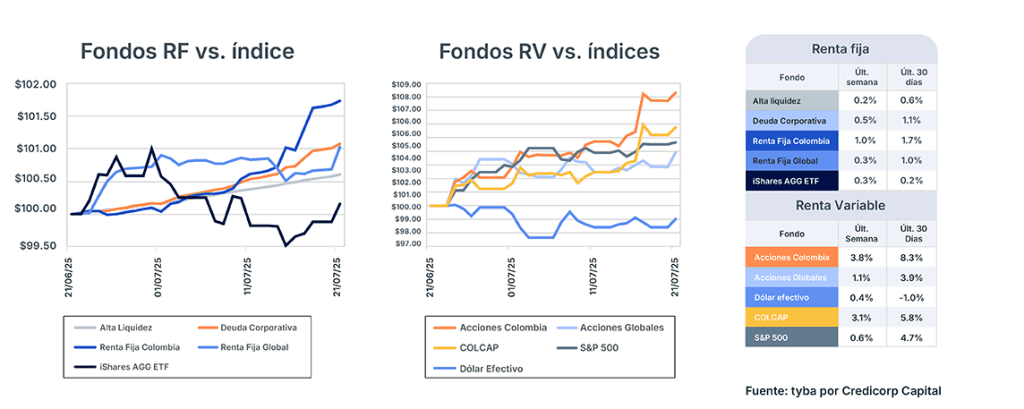

Comportamiento de los fondos de inversión colectiva divididos según el mercado en el que inviertan: renta fija o renta variable. Información a cierre del lunes 21 de julio 📈.

Aviso legal

El análisis de mercado presentado en esta entrada es propiedad de tyba por Credicorp Capital, por tanto, ninguna parte del material, ni su contenido ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros, sin el previo consentimiento expreso. Al realizar el presente análisis, tyba ha confiado en la información proveniente de fuentes públicas. No ha verificado la veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, como tampoco ha adelantado o realizado procedimientos de auditoría al respecto de ésta. En consecuencia, este análisis no aporta una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o integridad de la información que aquí se incluye, y no constituye una recomendación de inversión.